01/03/2016 |

Lượt xem: 6018

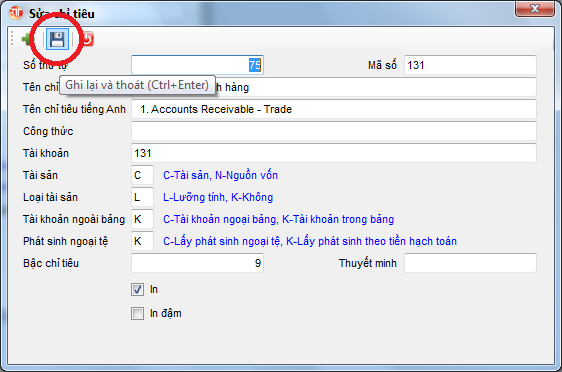

Giải thích các chỉ tiêu:

| Tài khoản | Là tài khoản để xác định giá trị ghi trên chỉ tiêu này |

| Tài sản | C-Là tài sản, lấy số dư bên nợ K-Là nguồn vốn, lấy số dư bên có |

| Lưỡng tính | L-Lưỡng tính, chỉ lấy một bên nợ hoặc có K-Không lưỡng tính, sẽ lấy bên nợ trừ bên có hoặc bên có trừ bên nợ |

| Tài khoản ngoài bảng | C-Là tài khoản trong bảng K-Là tài khoản ngoài bảng |

| Phát sinh ngoại tệ | C-Lấy phát sinh ngoại tệ K-Lấy phát sinh theo đồng tiên hạch toán |

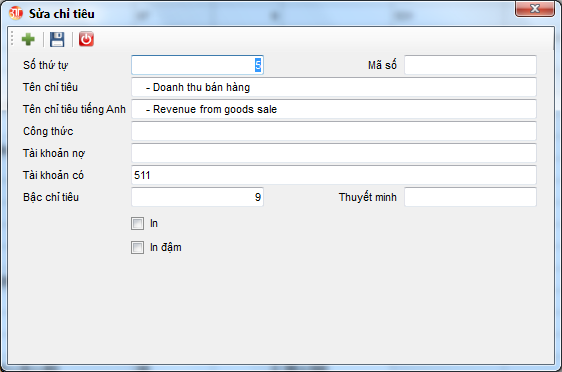

2. Báo cáo kết quả hoạt động kinh doanh

Giải thích các chỉ tiêu:

| Tài khoản nợ | Là danh sách tài khoản phát sinh nợ |

| Tài khoản có | Là danh sách tài khoản phát sinh có |

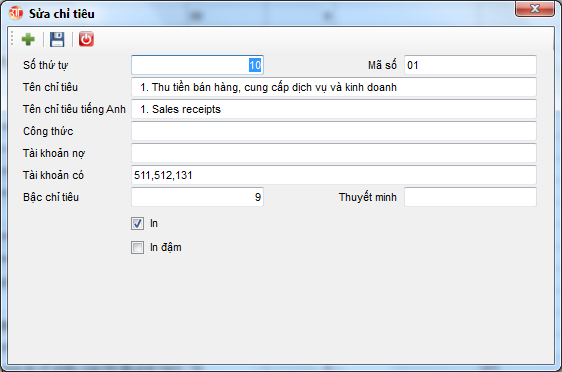

3. Lưu chuyển tiền tệ trực tiếp

Giải thích các chỉ tiêu:

| Tài khoản nợ | Là danh sách tài khoản phát sinh nợ |

| Tài khoản có | Là danh sách tài khoản phát sinh có |

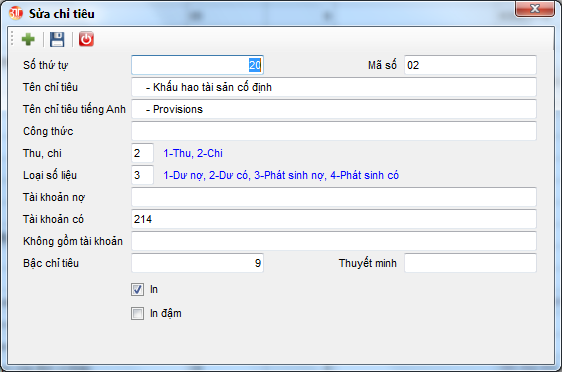

4. Lưu chuyển tiền tệ gián tiếp

Giải thích cách chỉ tiêu:

| Thu, chi | 1-Thu 2-Chi |

| Loại số liệu | 1-Lấy số dư nợ 2-Lấy số dư có 3-Lấy số phát sinh nợ 4-Lấy số phát sinh có |

| Tài khoản nợ | Là danh sách tài khoản phát sinh nợ |

| Tài khoản có | Là danh sách tài khoản phát sinh có |

| Không bao gồm tài khoản | Là danh sách tài khoản loại trừ khi tổng hợp số liệu cho chỉ tiêu này. |