I.KHAI BÁO BAN ĐẦU

1.Khai báo hệ thống tài khoản chi phí- giá thành

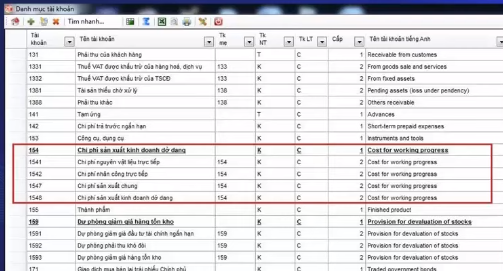

Đối với thông tư 133 không có tài khoản 621, 622, 627 thì tùy theo nhu cầu doanh nghiệp chúng ta chia tài khoàn 154 thành các tiểu khoản chi tiết như:

1541- Chi phí NVL trực tiếp

1542- Chi phí nhân công

1547- Chi phí SXC

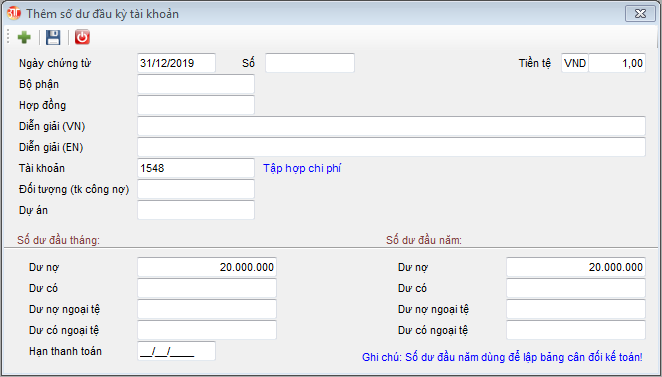

1548- Chi phí SXKD (TK trung gian tập hợp CP)

Mục đích để theo dõi chi tiết từng nội dung chi phí sản xuất

Các bước tạo tiểu khoản con 154:

Bước 1: Ấn F3 sửa TK 154 là TK 1541, không có TK mẹ.

Bước 2: Ấn F2 thêm mới TK 154.

Bước 3: Ấn F3 sửa TK 1541 có TK mẹ là 154.

Bước 4: Ấn F2 thêm mới TK 1542, 1547, 1548 có TK mẹ là 154.

Chú ý:

- Các TK chi phí nếu phân bổ theo phương pháp trực tiếp phải để nó là TK giá thành.

- Trường hợp doanh nghiệp chi tiết tất cả chi phí đến đích danh từng mã sản phẩm (phân bổ trực tiếp) thì không cần chia tiểu khoản (TT 133).

2.Khai báo quy trình sản xuất

2.1. Danh mục sản phẩm chính

Danh sách các đối tượng để tập hợp chi phí sản xuất trong kỳ, quản lý quy trình sản xuất sản phẩm

Danh mục ---> Danh mục sản phẩm công trình ---> Bấm F2 để thêm mới sản phẩm

|

Sản phẩm/ Công trình |

S – Sản phẩm |

|

Loại |

C – Sản phẩm K – Công đoạn |

|

Mã |

Là mã của sản phẩm |

|

Đơn vị tính |

Là đơn vị của sản phẩm đang khai báo |

|

Chi phí tỷ lệ |

Sản phẩm này có được phân bổ theo phương pháp tỷ lệ hay không. TH trong công đoạn có nhiều sản phẩm nhưng có sản phẩm phân bổ theo tỷ, có sản phẩm không thì chọn tại là C hoặc K. |

|

Công đoạn/ Công trình |

Nếu sản phẩm có công đoạn thì chọn mã CĐ đó tại ô này. |

Đối với doanh nghiệp sản xuất theo định mức, ta sẽ khai báo định mức đi kèm với từng sản phẩm

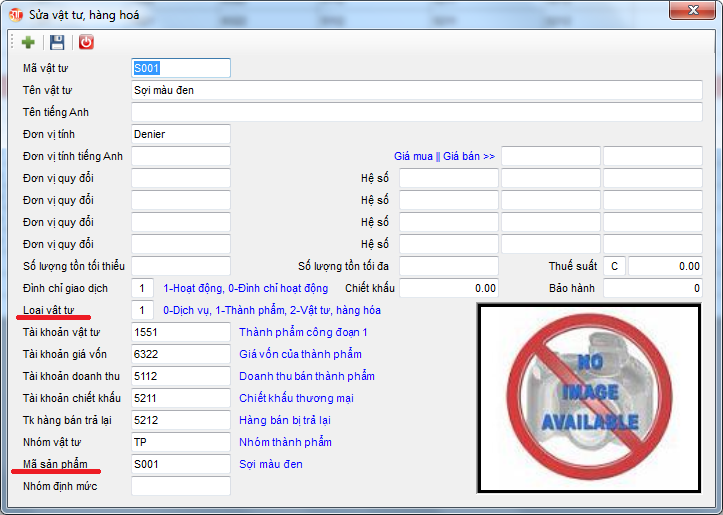

2.2. Danh mục vật tư hàng hóa

Khai báo sản phẩm trong Danh mục sản phẩm để phần mềm hiểu là doanh nghiệp sản xuất cái gì. Và kết quả của quy trình sản xuất là tạo ra thành phẩm. Thành phẩm nhập kho đó được khai báo trong Danh mục vật tư hàng hóa. Những ô cần lưu ý:

|

Loại vật tư |

1 – Thành phẩm |

|

Các TK khai báo đúng |

|

|

Khi để loại vật tư là 1 – Thành phẩm thì phải chi tiết mã sản phẩm cho thành phẩm đó. Điều này giúp liên kết giữa 2 danh mục vật tư và danh mục sản phẩm, công trình. |

|

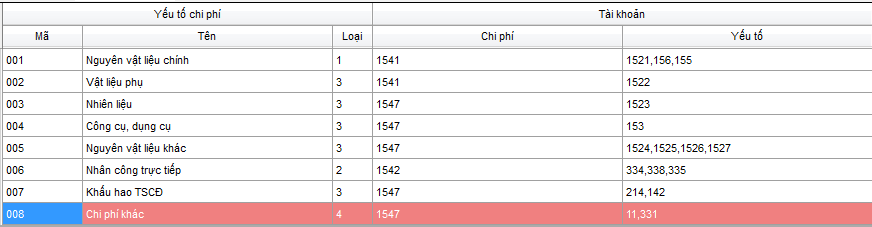

3.Khai báo danh mục yếu tố chi phí

Danh mục ---> Danh mục yếu tố chi phí --->Nhấn F2 để thêm mới.

Trên các sách kế toán, chi phí hình thành sản phẩm gồm 4 loại: Nguyên vật liệu trực tiếp, Nhân công trực tiếp, Chi phí chung và Chi phí khác. Nhưng trong phần mềm kế toán 3TSoft cho phép người sử dụng định nghĩa chi tiết các yếu tố hình thành sản phẩm. Ngoài ra, việc khai báo danh mục yếu tố chi phí giúp người dùng phân loại chi tiết các chi phí trên báo cáo.

Đối với thông tư 133:

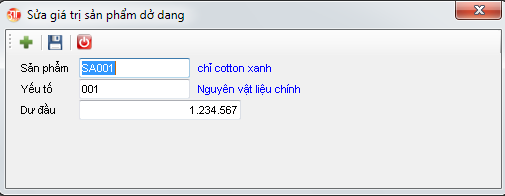

4.2.Dở dang đầu kì sản phẩm

Dư đầu sản phẩm được ghi nhận theo từng yếu tố chi phí do đó khi nhập dư đầu sản phẩm người sử dụng cần phải xác định được giá trị tương ứng với từng yếu tố.

Vào Kế toán sản xuất giá thành ---> Tính giá thành ---> Dư đầu sản phẩm ---> Ấn F2 để thêm mới

|

Sản phẩm |

Là mã sản phẩm có số dư đầu kỳ, mã sản phẩm được chọn trong danh mục sản phẩm |

|

Yếu tố |

Là mã yếu tố chi phí có số dư đầu kỳ của sản phẩm đang nhập, mã yếu tố chi phí được chọn trong danh mục yếu tố chi phí |

|

Dư đầu |

Là giá trị dư đầu của sản phẩm tương ứng với yếu tố chi phí đang chọn. |

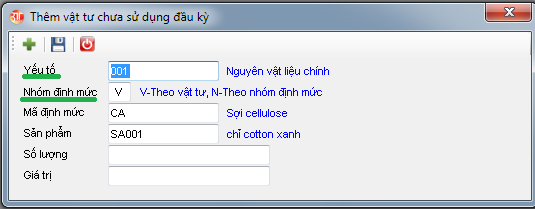

4.3.Khai báo vật tư chưa sử dụng đầu kì

Là số lượng và giá trị vật tư chưa sử dụng tại phân xưởng

Vào Kế toán sản xuất, giá thành ---> Phân bổ, tính giá thành ---> Vật tư chưa sử dụng đầu kỳ ---> Ấn F2 để thêm mới

Giá trị này chỉ nhập một lần khi bắt đầu sử dụng chương trình, các kỳ tính giá thành tiếp theo thì giá trị này sẽ được chương trình tự động chuyển từ giá trị cuối kỳ của kỳ tính giá thành trước đó.

|

Yếu tố |

Là mã yếu tố chi phí có vật tư chưa sử dụng, mã yếu tố chi phí được chọn trong danh mục yếu tố chi phí |

|

Nhóm định mức |

Vật tư chưa sử dụng là nhóm định mức hay là vật tư cụ thể. N-Nhóm định mức V-Vật tư cụ thể |

|

Mã định mức |

Nếu nhóm định mức là N thì mã định mức sẽ được chọn trong Danh mục nhóm định mức. Nếu nhóm định mức là V thì mã định mức sẽ được chọn trong Danh mục vật tư hàng hoá |

|

Sản phẩm |

Nếu vật tư chưa sử dụng này chỉ được dùng để sản xuất một sản phẩm cụ thể thì phải chọn mã sản phẩm, nếu vật tư chưa sử dụng được dùng cho một công đoạn sản xuất thì phải chọn công đoạn sản xuất, nếu không thì để trống. Sản phẩm được chọn trong danh mục sản phẩm |

II. QUY TRÌNH NHẬP LIỆU QUY TRÌNH SẢN XUẤT

1.Nhập/Xuất nguyên vật liệu

Phiếu nhập kho: Mua nguyên vật liệu nhập kho

Kế toán vật tư, hàng hóa ---> Phiếu nhập mua ----> Ấn F2 để thêm mới

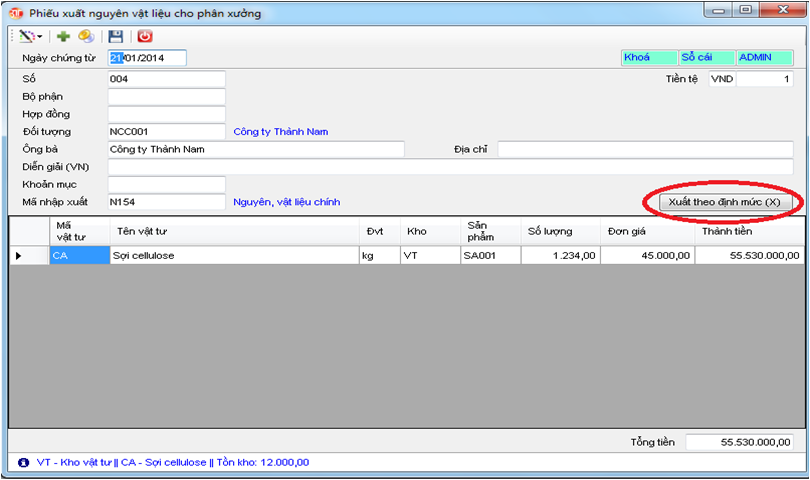

Phiếu xuất NVL:Tất cả các chứng từ xuất vật tư hàng hóa, nguyên vật liệu từ kho có liên quan trực tiếp đến quá trình sản xuất thì sẽ được nhập vào Phiếu xuất nguyên vật liệu.

Kế toán Sản xuất, giá thành ---> Xuất nguyên vật liệu ---> Ấn F2 để thêm mới

Mã sản phẩm chỉ được chọn khi Tk phát sinh là Tk theo dõi giá thành. Nếu nhập mã sản phẩm, thì chi phí đó được phân bổ trực tiếp cho sản phẩm đang ghi nhận. Nếu để trống mã sản phẩm thì chi phí đó sẽ được phân bổ cho tất cả các sản phẩm trong kỳ sản xuất.

Xuất theo định mức:

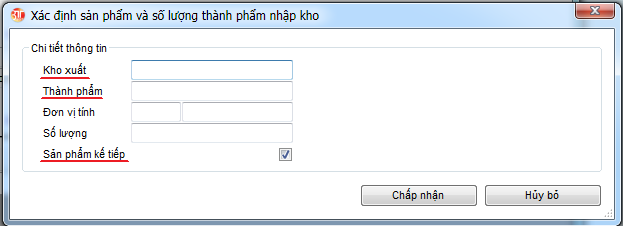

Cách 1: Sau khi đã khai báo định mức sản phẩm nếu muốn xuất theo định mức ---> Kế toán sản xuất giá thành ---> Xuất NVL ---> Xuất theo định mức

|

Kho xuất |

Là kho của vật tư cần xuất |

|

Thành phẩm |

Mã TP đang muốn sản xuất |

|

Sản phẩm kế tiếp |

Được dùng khi phiếu xuất NVL xuất cho nhiều sản phẩm trên cùng một phiếu. |

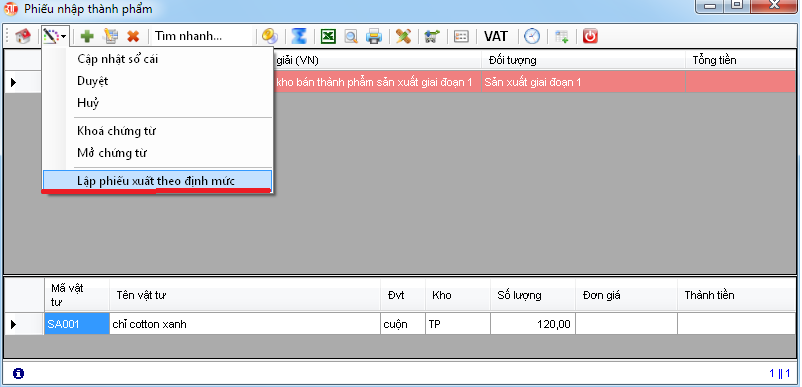

Cách 2:

Vào Phiếu nhập thành phẩm ---> Ấn F2 để thêm mới nhập kho thành phẩm hoàn thành.

Chọn chức năng (trên thanh công cụ) ---> Lập phiếu xuất theo định mức ---> Nhập thông tin ---> Chấp nhận

Lưu ý: Khi xuất NVL theo định mức thì các phương pháp phân bổ không có ý nghĩa vì nó luôn bằng với chi phí xuất theo định mức đã xây dựng.

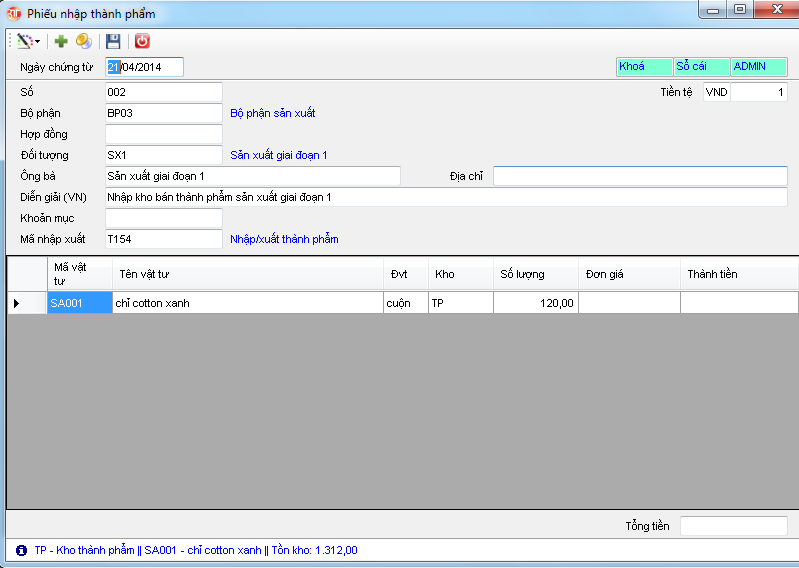

2.Nhập thành phẩm

Vào Kế toán sản xuất, giá thành à Nhập thành phẩm à Ấn F2 để thêm mới

Tất cả các chứng từ ghi nhận thành phẩm hoàn thành trong quá trình sản xuất nhập về kho thì sẽ được nhập vào Phiếu nhập thành phẩm

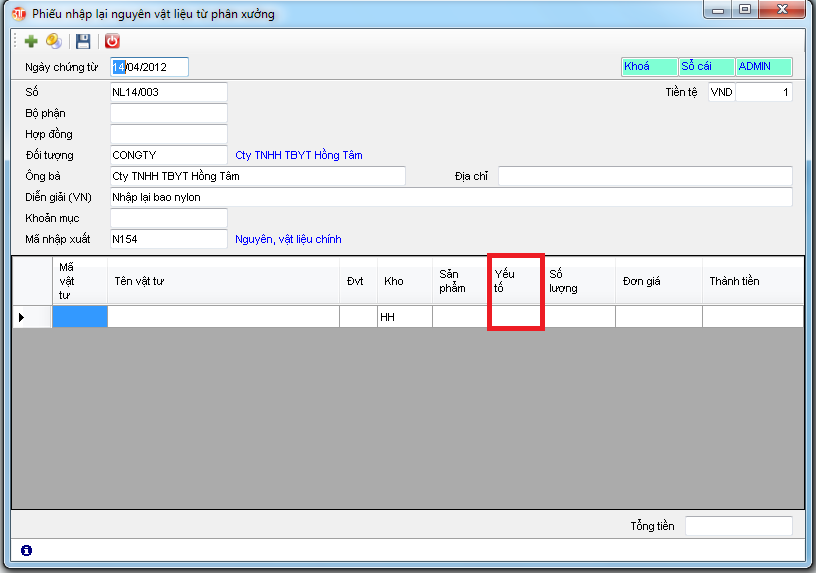

3. Nhập lại NVl vào kho

Tất cả nguyên vật liệu thừa từ phân xưởng sản xuất được nhập lại kho.

Kế toán sản xuất giá thành ----> Nhập lại nguyên vật liệu ----> Ấn F2 để thêm mới

|

Sản phẩm |

Là mã của sản phẩm, công đoạn được tính giảm trừ chi phí do mã vật tư hàng hóa đang nhập lại kho. Mã sản phẩm, công đoạn chỉ được chọn khi Tk phát sinh là Tk theo dõi giá thành. Nếu nhập mã sản phẩm, công đoạn thì chi phí đó được giảm trừ đích danh cho sản phẩm, công đoạn này. Nếu để trống mã sản phẩm, công đoạn thì chi phí đó sẽ được tính giảm trừ chung cho tất cả các sản phẩm trong kỳ sản xuất. |

|

Yếu tố |

Nhằm xác định yếu tố chi phí được giảm trừ. Nếu nhập mã yếu tố thì chi phí được giảm trừ đích danh cho yếu tố đó. Nếu để trống mã yếu tố thì chi phí đó sẽ được tính giảm trừ chung trên các yếu tố xác định từ Tài khoản chi phí này. |

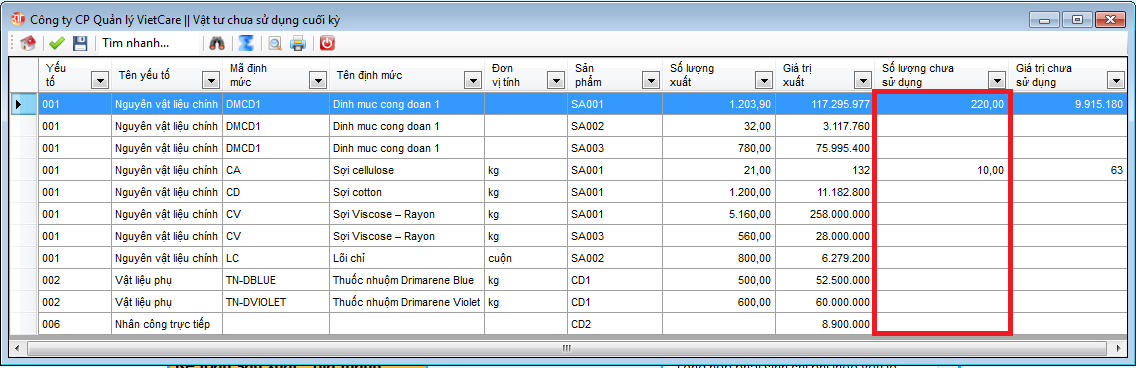

4. Vật tư chưa sử dụng cuối kỳ để lại phân xưởng

Vào Kế toán sx, giá thành ----> Phân bổ tính giá thành ---->Vật tư chưa sử dụng cuối kỳ

Chức năng này cho phép người sử dụng nhập số lượng vật tư chưa sử dụng tại phân xưởng ở cuối mỗi kỳ tính giá thành.

Để nhập “Vật tư chưa sử dụng cuối kỳ” người sử dụng chỉ cần di chuyển tới cột “Số lượng chưa sử dụng” và nhập số lượng tương ứng với vật tư cần nhập.

Nếu muốn xác định lại giá trị chưa sử dụng người sử dụng bấm F10 hoặc biểu tượng trên thanh Toolbar. Nếu muốn lưu những giá trị đã nhập người sử dụng bấm F3 hoặc biểu tượng ghi trên thanh Toolbar. Nếu muốn lưu những giá trị đã nhập và thoát khỏi chức năng này thì bấm Ctrl+Enter.

|

GT chưa SD |

= |

Tổng giá trị xuất trong kỳ |

* |

SL chưa sd |

|

Số lượng xuất |

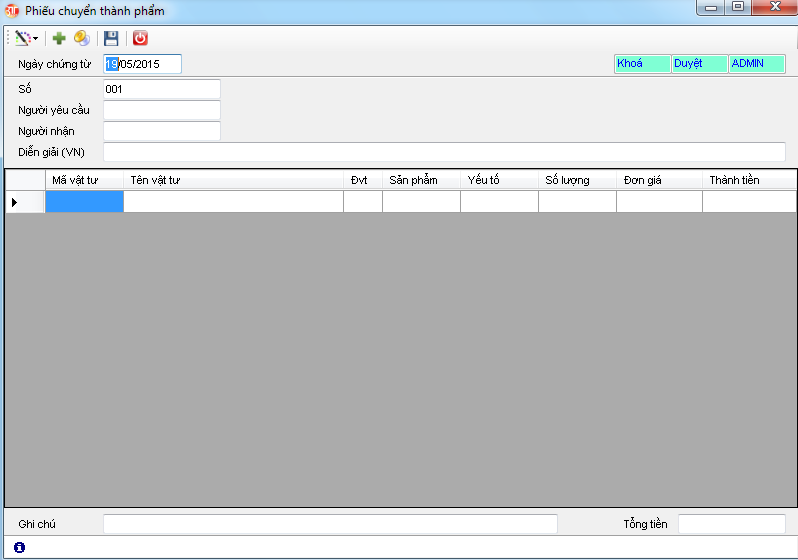

5.Chuyển thành phẩm

Chứng từ Chuyển thành phẩm được sử dụng để ghi nhận sản phẩm hoàn thành của công đoạn trước và chuyển thành nguyên vật liệu cho công đoạn sau. Chứng từ này chỉ dùng khi đơn vị sử dụng nhiều công đoạn sản xuất nối tiếp nhau trong doanh nghiệp.

Vào Kế toán sản xuất, giá thành ----> Chuyển thành phẩm ----> Nhấn F2 để thêm mới

Ô Yếu tố luôn là mã yếu tố 001 – Chi phí NVL chính

6.Chi phí lương nhân công và chi phí sản xuất chung

Nếu liên quan đến thanh toán luôn thì nhập tại phân hệ Kế toán tiền mặt, tiền gửi.

Các chi phí ghi nhận công nợ thì hạch toán tại Phiếu kế toán.

Để Phiếu thu, Phiếu chi, Phiếu kế toán ghi nhận được đích danh sản phẩm (TH phân bổ trực tiếp) thì: Vào Hệ thống à Khai báo tham số chứng từ à Phiếu chi à Ấn F3 à Sản phẩm: Có.

III. TÍNH GIÁ THÀNH

1.Tính giá vốn (để có giá cho vật tư, nguyên vật liệu xuất kho)

Tại menu màn hình chính ---> Tính giá vốn

|

Từ ngày |

Là ngày đầu kỳ tính giá vốn |

|

Đến ngày |

Là ngày cuối kỳ tính giá vốn |

|

Mã kho |

Là mã của kho cần tính giá vốn. Nếu nhập mã kho, chương trình chỉ tính riêng giá vốn trên kho lưu trữ đó. Nếu để trống mã kho, giá vốn sẽ được tính trên tất cả các kho |

|

Mã vật tư |

Là mã của vật tư, hàng hóa cần tính giá vốn. Nếu nhập mã vật tư, hàng hóa, chương trình chỉ tính riêng giá vốn cho vật tư, hàng hóa đó. Nếu để trống, giá vốn sẽ được tính cho tất cả các vật tư, hàng hóa trong kho. |

Khi người dùng để phần mềm tự động tính khấu khao thì phải Đăng ký TS, Công cụ, chi phí tại phân hệ Kế toán TS, Công cụ, Chi phí.

Tại màn hình chính chọn Tính khấu hao.

Chọn tháng tính khấu hao --->Tính khấu hao ---> Lưu ---> Lập chứng từ phân bổ.

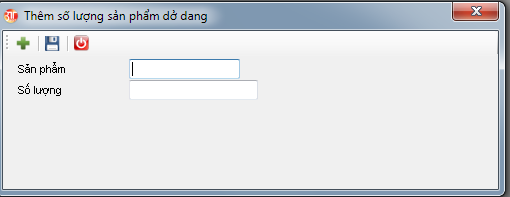

3. Khai báo sản phầm dở dang cuối kỳ

Kế toán sản xuất, giá thành --->Tính giá thành ---> Sản phầm dở dang cuối kỳ ---> Ấn F2 để thêm mới.

Sản phẩm: Là mã sản phẩm có số lượng dở dang cuối kỳ

Số lượng: Là số lượng tương ứng với sản phẩm đang thực hiện

Lưu ý: Nếu chọn phương pháp “xác định giá trị sản phẩm dở dang” là phương pháp sản phẩm hoàn thành tương đương. Thì cần nhập tỷ lệ hoàn thành của sản phẩm dở dang

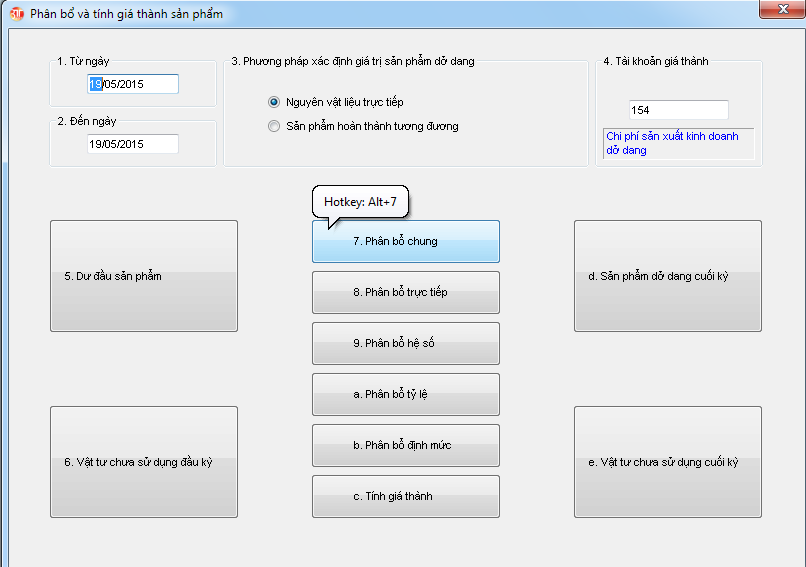

4.Tập hợp chi phí và phân bổ, Tính giá thành

Kế toán sản xuất, giá thành ----> Phân bổ và tính giá thành

4.1.Phân bổ chi phí

Chọn thời gian tính giá thành.

Chọn Phương pháo xác định sản phẩm dở danh

Chọn TK để tính giá thành (Tập hợp CP, TT200 – TK 154, QĐ 48 có chia tiểu khoản – TK 1548)

Các phương pháp phân bổ chi phí:

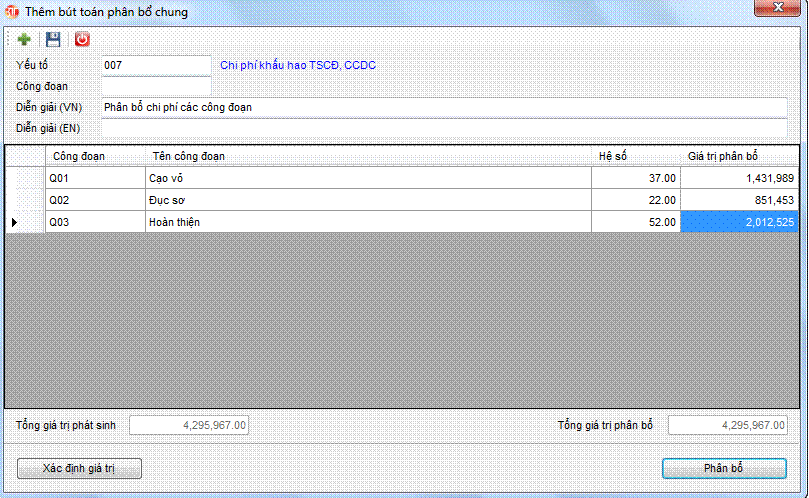

4.1.1.Phân bổ chung

Phân bổ chung là phân bổ chi phí cho những công đoạn sản xuất với những chi phí phát sinh mà chưa xác định được công đoạn sản xuất hoặc được định nghĩa với một công đoạn chung chờ phân bổ. Phân bổ chung chỉ dùng khi đơn vị có nhiều công đoạn sản xuất và có những chi phí chưa xác định được công đoạn sản xuất cụ thể.

Lưu ý: Cần phải khai báo bút toán Phân bổ chung cho từng kỳ tính giá thành, có nghĩa cùng một yếu tố chi phí cần phải tạo ra các bút toán phân bổ cho từng kỳ tính giá thành.

|

Yếu tố |

Là mã yếu tố chi phí cần phân bổ |

|

Công đoạn |

Là mã công đoạn chung chờ phân bổ, có thể bỏ trống nếu không định nghĩa công đoạn chờ phân bổ |

|

Công đoạn… |

Là mã công đoạn được phân bổ chi phí, mã công đoạn được chọn trong danh mục sản phẩm, công trình. Sau khi đã chọn được công đoạn thì tên công đoạn sẽ được hiển thị vào cột tên công đoạn tương ứng. |

|

Hệ số |

Là hệ số phân bổ chi phí cho công đoạn tương ứng đang chọn. Hệ số này do người dùng nhập |

|

Giá trị phân bổ |

Giá trị này sẽ được chương trình tự xác định, người sử dụng không cần xác định. Nhưng sau khi phân bổ người sử dụng có thể sửa cho phù hợp với yêu cầu. |

Sau khi đã xác định được tất cả các công đoạn và hệ số tương ứng, người dùng bấm vào nút “Xác định giá trị”. Chương trình sẽ xác định tổng giá trị phát sinh của yếu tố đang phân bổ và ghi nhận vào ô “Tổng giá trị phát sinh”. Tiếp đó, người sử dụng bấm vào nút “Phân bổ”, chương trình sẽ dựa vào hệ số của từng công đoạn và phân bổ “Tổng giá trị phát sinh” cho từng công đoạn.

Sau khi chương trình đã phân bổ giá trị cho từng công đoạn, nếu người sử dụng muốn sửa thì phải đảm bảo “Tổng giá trị phân bổ” phải bằng với “Tổng giá trị phát sinh”. Sau khi phân bổ xong, người sử dụng bấm Ctrl+Enter để ghi nhận thông tin.

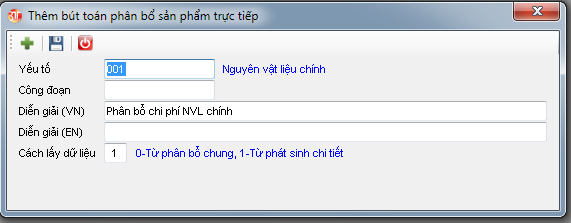

4.1.2.Phân bổ trực tiếp

|

Yếu tố |

Là mã yếu tố chi phí cần phân bổ |

|

Công đoạn |

Nếu có nhiều công đoạn sản xuất thì người sử dụng phải xác định bút toán phân bổ cho từng công đoạn. Nếu không có công đoạn thì để trống. |

|

Cách lấy dữ liệu |

Có 2 cách lấy chi phí phát sinh để phân bổ: 0-Nếu chi phí phát sinh của yếu tố chi phí này được xác định cho công đoạn đang phân bổ từ chức năng “Phân bổ chung”. 1-Nếu chi phí phát sinh của yếu tố chi phí này được xác định rõ chi phí cho sản phẩm nào từ khi phát sinh chứng từ chi phí. Lưu ý: Phân bổ trực tiếp thì giá trị này luôn là 1 |

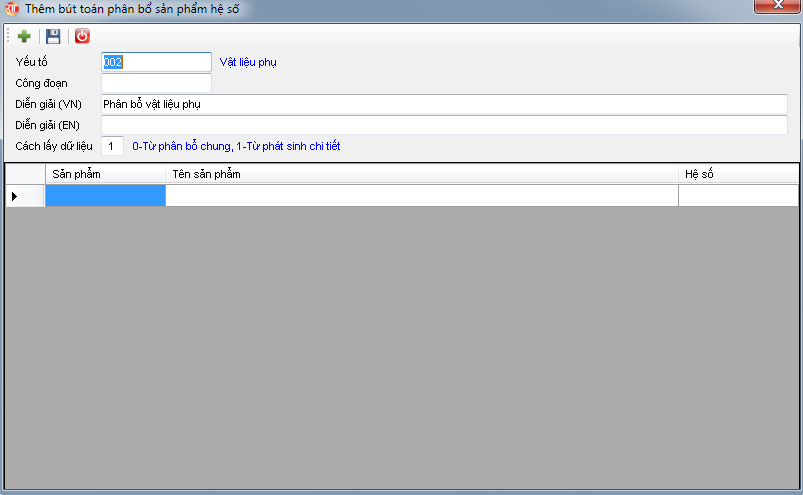

4.1.3.Phân bổ hệ số

Hệ số: Là hệ số phân bổ chi phí cho sản phẩm tương ứng đang chọn. Hệ số này không phải là tỷ lệ phần trăm mà chỉ là hệ số phân bổ cho sản phẩm đang chọn trên tổng hệ số của tất cả các sản phẩm. Nếu coi tổng hệ số phân bổ cho các sản phẩm là 100 thì hệ số này cũng có thể coi là phần trăm chi phí.

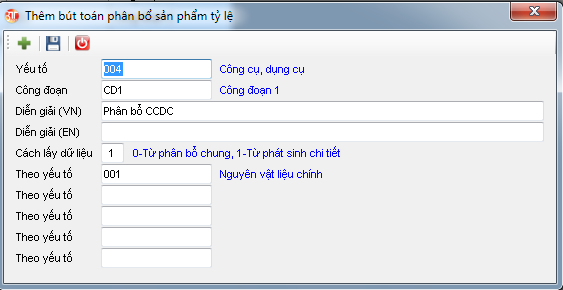

4.1.4.Phân bổ tỷ lệ

Theo yếu tố: Xác định các yếu tố làm căn cứ để phân bổ yếu tố chi phí đang khai báo. Có thể dựa vào nhiều yếu tố chi phí đã được phân bổ để phân bổ cho một yếu tố chi phí. Nếu các yếu tố chi phí dùng làm căn cứ để phân bổ yếu tố này cũng được phân bổ tỷ lệ thì trước khi phân bổ yếu tố này cần phải phân bổ các yếu tố đó trước. Có nghĩa là không được chọn phân bổ đồng thời các yếu tố phụ thuộc lẫn nhau.

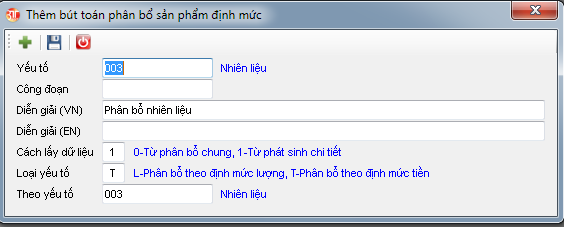

4.1.5.Phân bổ theo định mức

Chú ý:

- Tính giá thành theo công đoạn có nghĩa là thực hiện các bước tính giá thành một công đoạn nhiều lần (bằng số công đoạn), cần có dấu hiệu để phân biệt công đoạn khi phân bổ và tính giá thành, với 3TSoft là mã công đoạn.

- Trường hợp doanh nghiệp có nhiều công đoạn, nếu tỷ lệ phân bổ giữa các CĐ coi là tương đương nhau thì chỉ cần tạo 1 bút toán phẩn bổ trong các phương pháp và thực hiện tính giá thành.

- Trường hợp không coi tỷ lệ giữa các CĐ tương đương nhau, tại mỗi phương pháp phân bổ phải tạo riêng từng bút toán cho từng CĐ. VD: Doanh nghiệp có 2 CĐ nối tiếp nhau, tại phương phân bổ trực tiếp, tạo 2 bút toán phân bổ CDD1 và CDD2. Thực hiện phân bổ các chi phí và tính giá thành CDD1 trước, sau đó mới tập hợp và tính giá thành CD2 do 2 CD nối tiếp nhau.

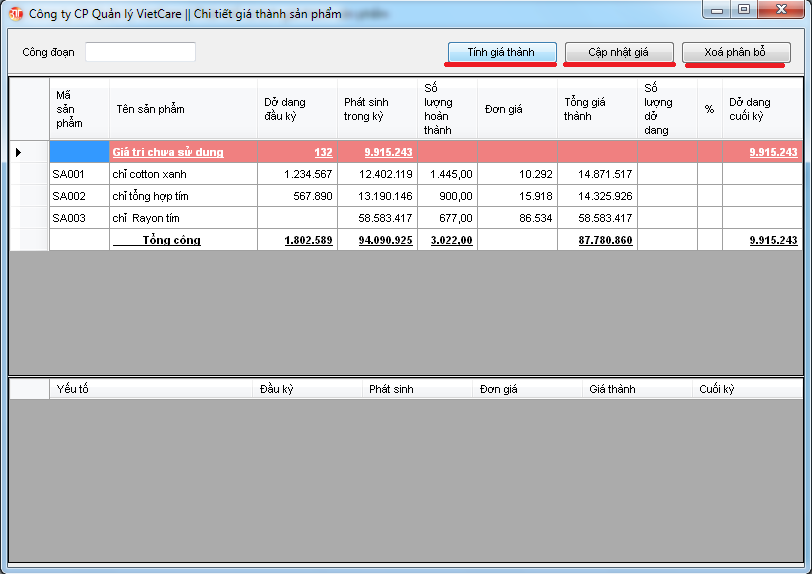

4.2.Tính giá thành

Xem chứng từ phân bổ (nếu có)

Cập nhật giá: Phiếu xuất bán tại phân xưởng + Phiếu nhập kho

Chúc quý khách hàng thành công!