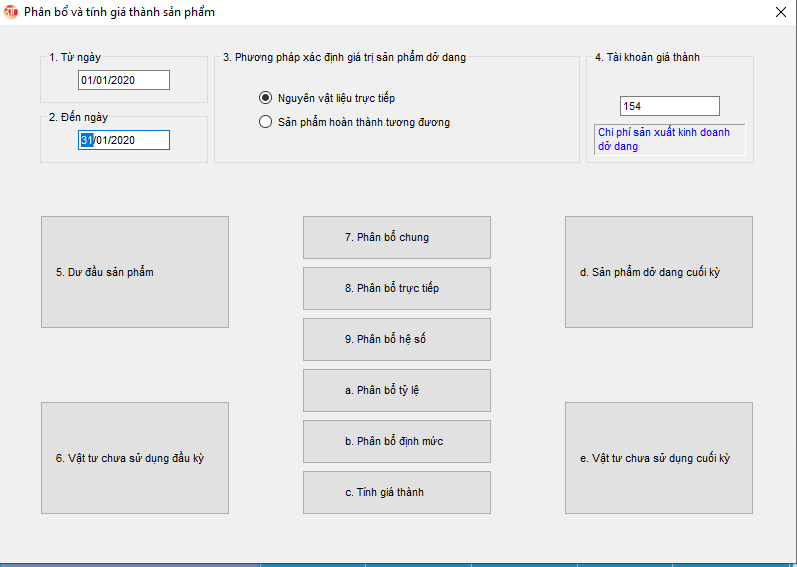

1. Phương pháp phân bổ chung

Phân bổ chung là phân bổ chi phí cho những công đoạn sản xuất với những chi phí phát sinh mà chưa xác định được công đoạn sản xuất hoặc được định nghĩa với một công đoạn chung chờ phân bổ. Phân bổ chung chỉ dùng khi đơn vị có nhiều công đoạn sản xuất và có những chi phí chưa xác định được công đoạn sản xuất cụ thể nào. Có thể tạo công đoạn chung để ghi nhận các chi phí không thuộc công đoạn nào để tập hợp vào hoặc không chia thành công đoạn riêng thì phải chi tiểu khoản để phần mềm có dấu hiệu nhận biết.

Lưu ý: Cần phải khai báo bút toán Phân bổ chung cho từng kỳ tính giá thành, có nghĩa cùng một yếu tố chi phí cần phải tạo ra các bút toán phân bổ cho từng kỳ tính giá thành. Phần Hệ số: là hệ số phân bổ chi phí cho công đoạn tương ứng đang chọn, và hệ số này do người dùng nhập.

Phân bổ trực tiếp có thể hiểu là phân bổ những chi phí phát sinh trực tiếp cho sản phẩm. Những chi phí này khi ghi nhận phải được ghi nhận đích danh cho từng sản phẩm. Nếu chi phí đó lúc ghi nhận đích danh lúc không ghi nhận đích danh đến sản phẩm thì khi đó trên phần mềm khi chọn phương pháp phân bổ trực tiếp thì phần mềm sẽ không thực hiện phân bổ được.

3. Phương pháp phân bổ hệ số

Phân bổ hệ số là phân bổ những chi phí phát sinh cho sản phẩm theo hệ số mà người sử dụng nhập vào tương ứng với từng sản phẩm. Việc phân bổ này sẽ được tiến hành theo từng yếu tố chi phí. Nếu yếu tố chi phí được phân bổ theo phương pháp hệ số có một phần chi phí xác định được trực tiếp thì phần trực tiếp này sẽ được chương trình xác định theo phương pháp trực tiếp, phần còn lại mới được phân bổ theo hệ số.

Hệ số: Là hệ số phân bổ chi phí cho sản phẩm tương ứng đang chọn. Hệ số này không phải là tỷ lệ phần trăm mà chỉ là hệ số phân bổ cho sản phẩm đang chọn trên tổng hệ số của tất cả các sản phẩm. Nếu coi tổng hệ số phân bổ cho các sản phẩm là 100 thì hệ số này cũng có thể coi là phần trăm chi phí.

4. Phương pháp phân bổ tỷ lệ

Phân bổ tỷ lệ là phân bổ những chi phí phát sinh cho sản phẩm theo tỷ lệ của một hoặc một số yếu tố chi phí đã được phân bổ. Việc phân bổ này sẽ được tiến hành theo từng yếu tố chi phí. Nếu các bút toán phân bổ tỷ lệ có phụ thuộc nhau thì cần phân bổ các yếu tố không phụ thuộc trước rồi sau đó phân bổ yếu tố tiếp theo đến hết. Nếu yếu tố chi phí được phân bổ theo phương pháp tỷ lệ có một phần chi phí xác định được trực tiếp thì phần trực tiếp này sẽ được chương trình xác định theo phương pháp trực tiếp, phần chi phí còn lại mới được phân bổ theo tỷ lệ.

5. Phương pháp phân bổ định mức

Phân bổ định mức là phân bổ những chi phí phát sinh cho sản phẩm theo định mức đã được xây dựng trong danh mục sản phẩm, có thể phân bổ theo định mức lượng hoặc định mức tiền. Việc phân bổ này sẽ được tiến hành theo từng yếu tố chi phí. Nếu yếu tố chi phí được phân bổ theo phương pháp định mức có một phần chi phí xác định được trực tiếp thì phần trực tiếp này sẽ được chương trình xác định theo phương pháp trực tiếp, phần còn lại mới được phân bổ theo định mức.

Lưu ý:

- Trừ phương pháp phân bổ trực tiếp các phương pháp còn lại không cần ghi nhận đích danh chi phí cho sản phẩm cũng được.

- Các phương pháp phân bổ cần lưu ý: Với các phương pháp không phải trực tiếp thì các chi phí trực tiếp tới sản phẩm sẽ được ghi nhận trực tiếp, phần chi phí còn lại mới được phân bổ theo phương pháp được lựa chọn phân bổ.

Cảm ơn các bạn đã theo dõi, chúc các bạn thành công!