Kính chào Quý khách hàng,

Bài viết này 3TSoft xin hướng dẫn cách thực hiện chức năng Đánh giá chênh lệch tỷ giá cuối kỳ trong trường hợp Doanh nghiệp phát sinh ngoại tệ và sử dụng chức năng Tự động tính chênh lệch tỷ giá theo PP thực tế đích danh trên phần mềm.

I.QUY ĐỊNH CHUNG ĐÁNH GIÁ CHÊNH LỆCH TỈ GIÁ CUỐI KỲ

Kế toán đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá hối đoái giao dịch thực tế tại thời điểm lập Báo cáo tài chính

|

|

Phát sinh lãi tỷ giá hối đoái |

Phát sinh lỗ tỉ giá hối đoái |

|

Khi đánh giá lại |

Nợ các TK 1112, 1122, 128, 228, 131, 136, 138, 331, 341,.. Có TK 413 – Chênh lệch tỷ giá hối đoái. |

Nợ TK 413 – Chênh lệch tỷ giá hối đoái Có các TK 1112, 1122, 128, 228, 131, 136, 138, 331, 341,… |

|

Kết chuyển |

Nợ TK 413- Chênh lệch tỷ giá hối đoái Có TK 515- Doanh thu hoạt động tài chính |

Nợ TK 635 – Chi phí tài chính Có TK 413 – Chênh lệch tỷ giá hối đoái. |

II.CÁCH HẠCH TOÁN TRÊN PHẦN MỀM

1.Đánh giá chênh lệch đối với tài khoản tiền

Sau khi tiến hành nhập liệu sổ chi tiết tài khoản tiền để xem số dư tài khoản tiền, dưới đây là một ví dụ cụ thể sau khi nhập liệu xong ta có kết quả trên sổ chi tiết tài khoản:

Từ dữ liệu trên ta xác định số dư đối với tài khoản tiền ngoại tệ như sau:

|

USD |

VNĐ |

Tỉ giá |

|

(1) |

(2) |

(2)/(1) |

|

77.108 |

1.794.454.192 |

23.271,96 |

Tại thời điểm đánh giá chênh lệch tỉ giá, tỉ giá có giá trị 23.457 đ/USD, đối với tồn quỹ USD là 77.108 đ/USD quy ra VNĐ sẽ có giá trị 23.457*77.108= 1.808.722.356

Nhận thấy VNĐ sau khi quy đổi lớn hơn số dư VNĐ tại quỹ là: 1.808.722.356- 1.794.454.192 = 14.268.164

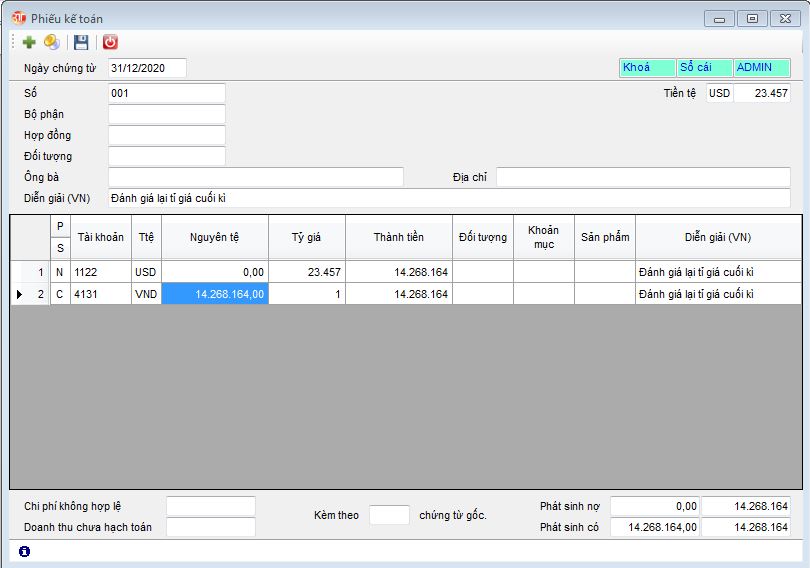

Sau khi xác định số chênh lệch ta tiến hành hạch toán trên TK 413

Hạch toán ở phiếu kế toán bút toán xác định chênh lệch:

Nợ TK 1122: 14.268.164

Có TK 413: 14.268.164

Chú ý:

- Tiền tệ để là ngoại tệ, tỉ giá để tỉ giá thực tế ngày đánh giá lại ngoại tệ,

- Tài khoản phát sinh chênh lệch: tiền tệ để ngoại tệ, phần nguyên tệ để 0, phần thành tiền để là số chênh lệch

- Tài khoản 413 để VNĐ

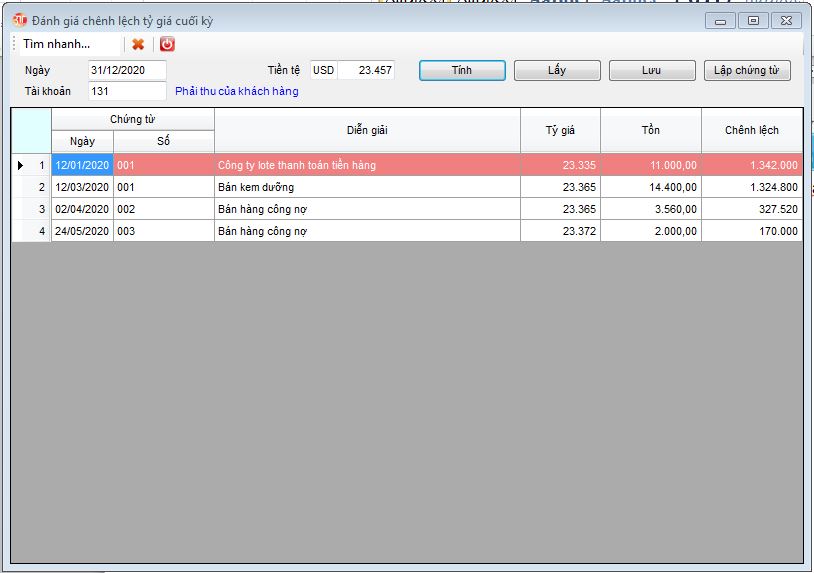

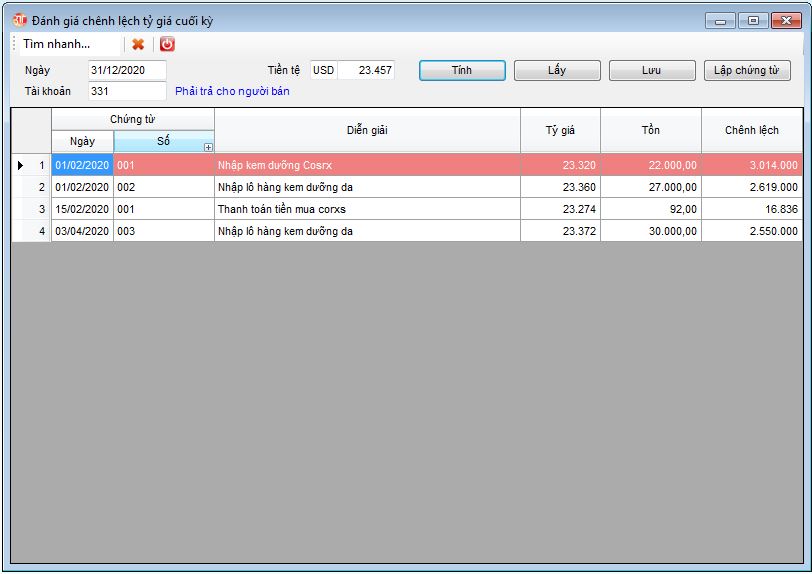

2. Đánh giá chênh lệch tỉ giá với tài khoản công nợ

Đối với các tài khoản công nợ bạn có thể đánh giá tự động trên phần mềm

Vào đánh giá tỉ giá cuối kì trên giao diện chính của phần mềm 3tsoft:

Tiến hành khai báo các thông tin về ngày đánh lại tỉ giá, tỉ giá thời điểm đánh lại, và tài khoản đánh giá lại tỉ giá ở đây là tài khoản 131, 331 ---- > Ấn tính. Kết quả thu được như sau:

Đối với tài khoản 131

Đối với tài khoản 331:

Sau khi ấn hiện ra kết quả bạn ấn lưu và lập chứng từ. Kết quả sẽ được lập trên phiếu kế toán.

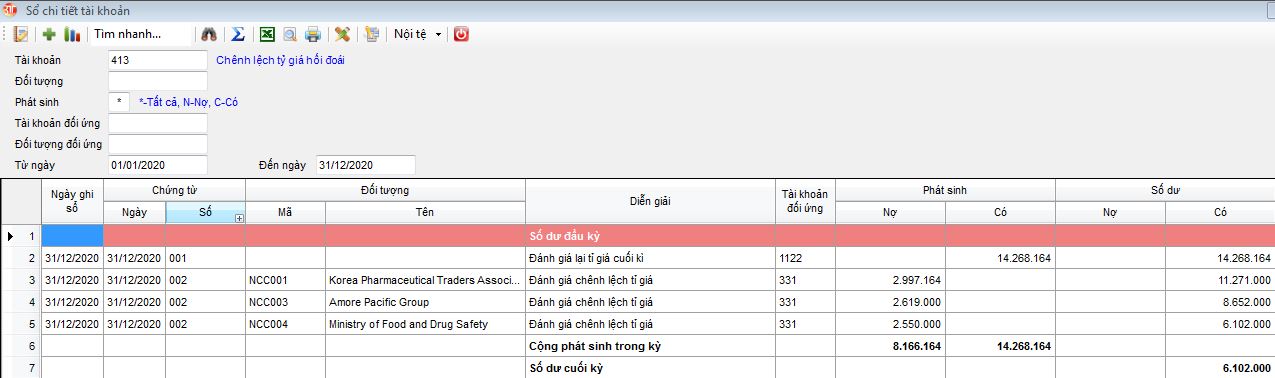

3. Xác định lãi lỗ chênh lệch tỉ giá

Vào sổ chị tiết tài khoản của 413 để kiểm tra số dư cuối kì:

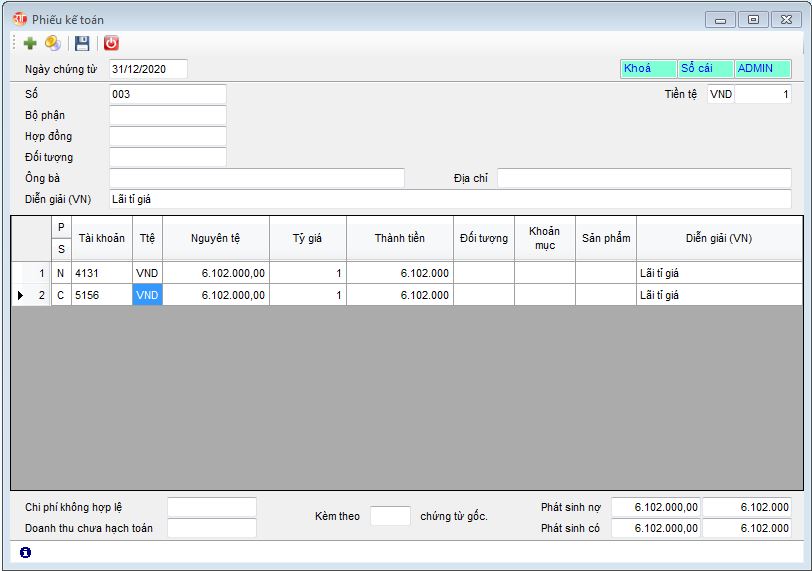

Nhân thấy 413 đang có số dư bên có là 6.102.000. Cần hạch toán

Nợ TK 413: 6.102.000

Có TK 515: 6.102.000

Ta tiến hành hạch toán bút toán trên trong phiếu kế toán:

Chúc quý khách hàng thành công!