24/05/2021 |

Lượt xem: 5396

Trong quá trình hạch toán và kê khai thuế, kế toán luôn phải đối chiếu số liệu giữa sổ cái TK 133 với số liệu trên bảng kê mua vào của tờ khai thuế giá trị gia tăng, rất có thể xảy ra chênh lệch giữa 2 báo cáo này. Sau đây là 1 số nguyên nhân và cách khắc phục trường hợp này trên phần mềm kế toán 3TSoft.

|

Nguyên nhân

|

Cách khắc phục

|

|

Có hạch toán tài khoản thuế nhưng quên chưa kê khai trên bảng kê thuế GTGT mua vào.

|

Cách 1: Kê khai bổ sung sẽ khớp sổ sách với bảng kê.

|

|

Cách 2: Tách tài khoản 1331 thành 2 tài khoản chi tiết:

+) TK 13311: Thuế GTGT đầu vào của HH,DV chưa kê khai thuế.

+) TK 13312: Thuế GTGT đầu vào của HH,DV đã kê khai thuế. Tại thời điểm phát sinh chứng từ ( chưa kê khai thuế), hạch toán Nợ TK chi phí, Nợ TK 13311/ Có TK 111,112,331.

Tại thời điểm kê khai hạch toán Nợ TK 13312/ Có TK 13311.

==> Luôn khớp giữa bảng kê với sổ chi tiết TK 13312.

|

|

Kê khai đúng số tiền trên hóa đơn, nhưng hạch toán tài khoản thuế khác số tiền trên hóa đơn.

|

Sửa lại hạch toán để đúng số tiền trên hóa đơn để khớp bảng kê và sổ sách.

|

|

Hạch toán tài khoản thuế đúng số tiền trên hóa đơn nhưng kê khai khác số tiền trên hóa đơn.

|

Nếu số tiền trên bảng kê cao hơn số tiền trên hóa đơn

==> DN đang kê khai thừa số tiền thuế được khấu trừ.

+) Nếu từ 100đ trở lên ==> Làm tờ khai bổ sung để số tiền trên bảng kê bằng số tiền trên hóa đơn.

+) Nếu chênh lệch < 100đ ==> Không cần thiết làm tờ khai bổ sung, khi hạch toán, tiền thuế hạch toán đúng bằng giá trị đã kê khai trên bảng kê, tiền hàng trừ đi giá trị chênh lệch giữa sổ thuế trên bảng kê với số tiền trên hóa đơn để tổng cộng tiền thanh toán không đổi.

|

|

Nếu số tiền trên bảng kê thấp hơn số tiền trên hóa đơn ==> DN đang kê khai thiếu số tiền thuế được khấu trừ.

+) Nếu DN khai bổ sung ==> Sau khi khai bổ sung, số thuế trên bảng kê sẽ khớp với số thuế trên sổ sách.

+) Nếu DN ko khai bổ sung ==> Khi hạch toán, tiền thuế hạch toán đúng bằng giá trị đã kê khai, tiền hàng cộng thêm giá trị chênh lệch giữa số thuế trên bảng kê với số thuế trên hóa đơn để tổng cộng tiền thanh toán không đổi.

|

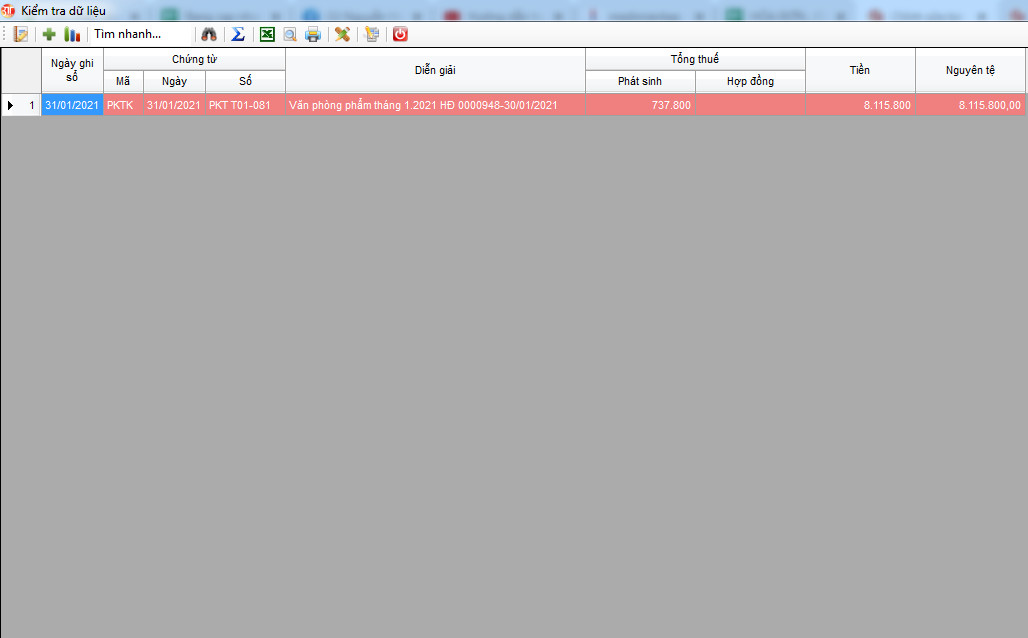

Lưu ý: Để kiểm tra nhanh các chứng từ đã hạch toán tài khoản thuế nhưng chưa được kê khai hoặc kê khai sai ( giá trị phát sinh trên chứng từ khác so với giá trị kê khai) trên phần mềm kế toán 3TSoft, trên giao diện chính, chọn:

Hệ thống / kiểm tra dữ liệu / chọn thời điểm cần kiểm tra, chọn chức năng chưa hoàn thành kê khai hóa đơn GTGT / lập báo cáo.

Khi đó phần mềm sẽ hiện ra tất cả các chứng từ chưa kê khai hoặc kê khai sai. Khách hàng có thể chọn chứng từ cần kê khai và kê khai bổ sung.