Trong quá trình nhập liệu, sai sót hoặc nhầm lẫn dẫn đến việc phải xóa bỏ, thay thế hóa đơn luôn có khả năng xảy ra. Bài viết này, phần mềm kế toán 3TSoft sẽ hướng dẫn các bạn xóa bỏ và thay thế hóa đơn điện tử (HĐĐT).

I. HƯỚNG DẪN XÓA BỎ HÓA ĐƠN ĐIỆN TỬ

1. Đối với hóa đơn chưa phát hành sang hệ thống hóa đơn điện tử

Để xóa hóa đơn điện tử đã lập nhưng chưa phát hành sang hệ thống HĐĐT, khi đó, khách hàng chỉ thực hiện xóa bỏ hóa đơn trên phần phần mềm kế toán 3TSoft bằng cách:

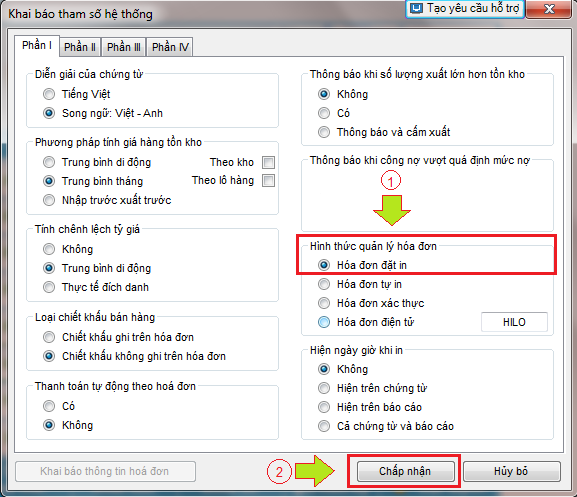

Bước 1: Vào "Hệ thống" --> "Khai báo tham số hệ thống" --> Phần I --> Chọn hình thức quản lý hóa đơn là: "Hóa đơn đặt in" --> Chấp nhận

Bước 2: Thực hiện xóa bỏ hóa đơn tương tự như một chứng từ thông thường theo bài viết hướng dẫn tại đây

2. Đối với hóa đơn đã phát hành sang hệ thống hóa đơn điện tử

Các hóa đơn đã phát hành sang hệ thống HĐĐT đã được cấp số hóa đơn, khi muốn xóa bỏ hóa đơn thì khách hàng cần xóa bỏ đồng thời cả trên phần mềm kế toán 3TSoft và trên hệ thống hóa đơn điện tử, thao tác thực hiện như sau:

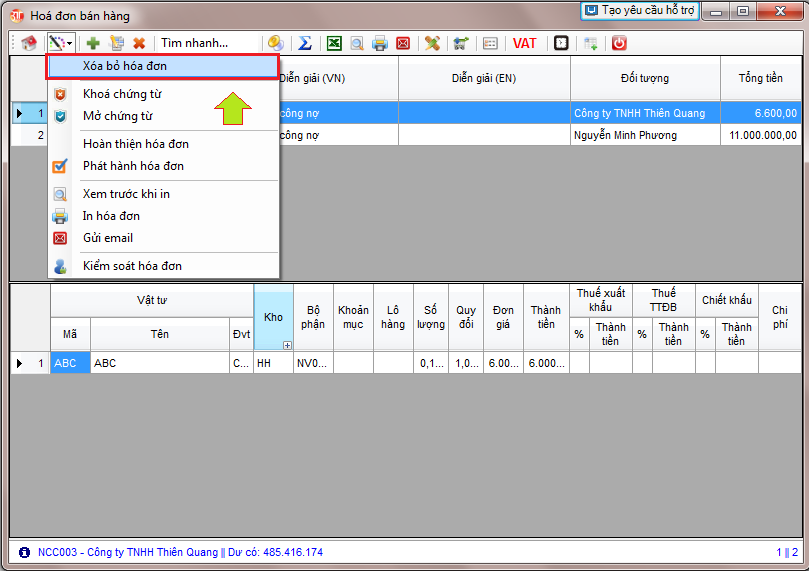

Bước 1: Chọn hóa đơn cần xóa bỏ --> Chọn phím chức năng ---> Chọn xóa bỏ hóa đơn

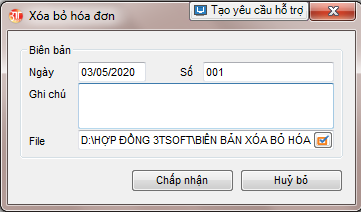

|

STT |

THÔNG TIN KHAI BÁO |

Ý NGHĨA |

|

1 |

Ngày |

Là ngày xóa bỏ hóa đơn |

|

2 |

Số |

Là số của biên bản xóa bỏ hóa đơn |

|

3 |

Ghi chú |

Là nơi nhập các thông tin ghi chú cần thiết để theo dõi việc xóa bỏ hóa đơn |

|

4 |

File |

Là biên bản xóa bỏ hóa đơn được lập có chữ ký của cả 2 bên (File thường có dạng word hoặc pdf) |

Để thực hiện thay thế hóa đơn điện tử khách hàng thực hiện theo các bước sau:

Bước 1: Trước tiên cần lập một hóa đơn thay thế, việc lập hóa đơn thay thế tương tự như hóa đơn điện tử thông thường chỉ khác ở chỗ loại hóa đơn để là "3" – thay thế

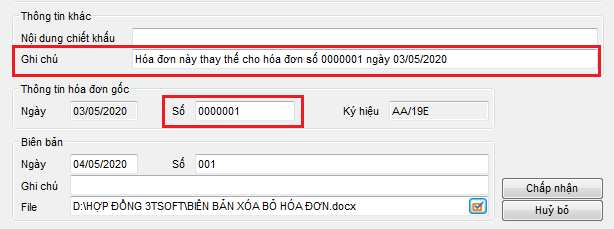

Trong cửa sổ hoàn thiện hóa đơn thực hiện điền các thông tin tương tự như một hóa đơn điện tử bình thường, các thông tin cần khai báo gồm: email người nhận hóa đơn, hình thức thanh toán, thêm vào đó là số hóa đơn gốc cần thay thế, thông tin biên bản thay thế hóa đơn và thông tin ghi chú (nếu có) rồi ấn chấp nhận

- Nếu khách hàng muốn thêm dòng:"Hóa đơn này thay thế cho hóa đơn số......" vào nội dung của hóa đơn (thể hiện như một dòng vật tư) khách hàng thực hiện điền nội dung mong muốn vào ô "ghi chú" trong vùng "Thông tin khác" như ở hình trên, còn nếu không thì khách hàng sẽ bỏ trống nội dung đó.

Bước 3: Phát hành hóa đơn thay thế

Sau khi hoàn thiện xong hóa đơn thay thế, khách hàng vào phím "Chức năng" --> "Phát hành hóa đơn" --> Cắm chữ ký số và điền mã pin --> Thực hiện. Sau khi phát hành thành công hóa đơn bị thay thế trên phần mềm sẽ tự động chuyển về trạng thái hủy (lá cờ của hóa đơn sẽ chuyển qua màu vàng (![]() ) - không cập nhật sổ cái), đồng thời sẽ được đánh dấu "Bị thay thế" trên hệ thống HĐĐT, ký hiệu này phụ thuộc vào thiết kế của từng nhà cung cấp.

) - không cập nhật sổ cái), đồng thời sẽ được đánh dấu "Bị thay thế" trên hệ thống HĐĐT, ký hiệu này phụ thuộc vào thiết kế của từng nhà cung cấp.

Chúc quý khách thực hiện thành công!